L'essentiel à retenir : YNAB transforme la gestion budgétaire avec son budget base zéro, chaque euro a une mission. Idéal pour les rigoureux maîtrisant leurs finances, cette méthode proactive booste l'épargne et réduit le stress. Profitez de 34 jours gratuits pour tester sans risque. Testez YNAB pendant 34 jours

Vous aussi, le « meilleur outil gestion budget » vous file entre les doigts alors que vos dépenses s’envolent ? Stop aux tableurs chiants et aux applis qui ne collent pas à vos besoins : on vous dévoile les outils qui transforment le suivi de vos dépenses en réflexe zen, avec ou sans synchronisation bancaire. Vous rêvez d’un budget serein ? On vous guide pour choisir votre allié budgétaire sans prise de tête, que vous soyez adepte du zéro euro laissé au hasard avec YNAB ou amateur de vue d’ensemble via Finary. Adieu fins de mois stressées, bonjour à la clarté financière !

Trouver le bon outil de gestion de budget : plus simple que vous ne le pensez

Vous aussi, vous avez l’impression que votre argent s’évapore avant même de l’avoir dépensé ? Cette frustration est universelle, mais elle a une solution simple : un outil de gestion budgétaire adapté à vos besoins.

Heureusement, tout n’est pas perdu. Faire un budget n’est pas une corvée, ni une privation. C’est un outil de liberté, un moyen de mieux dormir la nuit, et surtout une clé pour des choix éclairés. Contrairement aux idées reçues, même les novices peuvent y trouver leur compte. Et devinez quoi ? Un outil moderne peut tout changer.

Parlons-en justement : le meilleur outil gestion budget. Ce n’est pas forcément le plus populaire, mais celui qui correspond à votre style de vie. Besoin d’un suivi automatique ? D’une interface intuitive ? D’une solution collaborative ? Tout est possible. Imaginez un outil qui s’adapte à vos habitudes, qu’il s’agisse de gérer des dépenses quotidiennes, des projets personnels, ou un budget de couple.

YNAB (You Need a Budget) se démarque particulièrement. Conçue pour les utilisateurs exigeants, cette application allie puissance et simplicité avec une méthode innovante : chaque euro a sa place. Idéal pour ceux qui veulent une vision claire sans se perdre dans les détails. Son approche proactive force à attribuer chaque centime à une catégorie, renforçant ainsi une discipline financière solide.

Mais YNAB n’est qu’un choix parmi tant d’autres. Dans cet article, nous explorerons comment identifier votre outil idéal, en fonction de vos habitudes, de votre budget, et de vos objectifs. Accordez-vous une chance de transformer le stress en maîtrise. La réponse est peut-être à quelques paragraphes de vous.

Pourquoi un outil de gestion de budget peut transformer vos finances

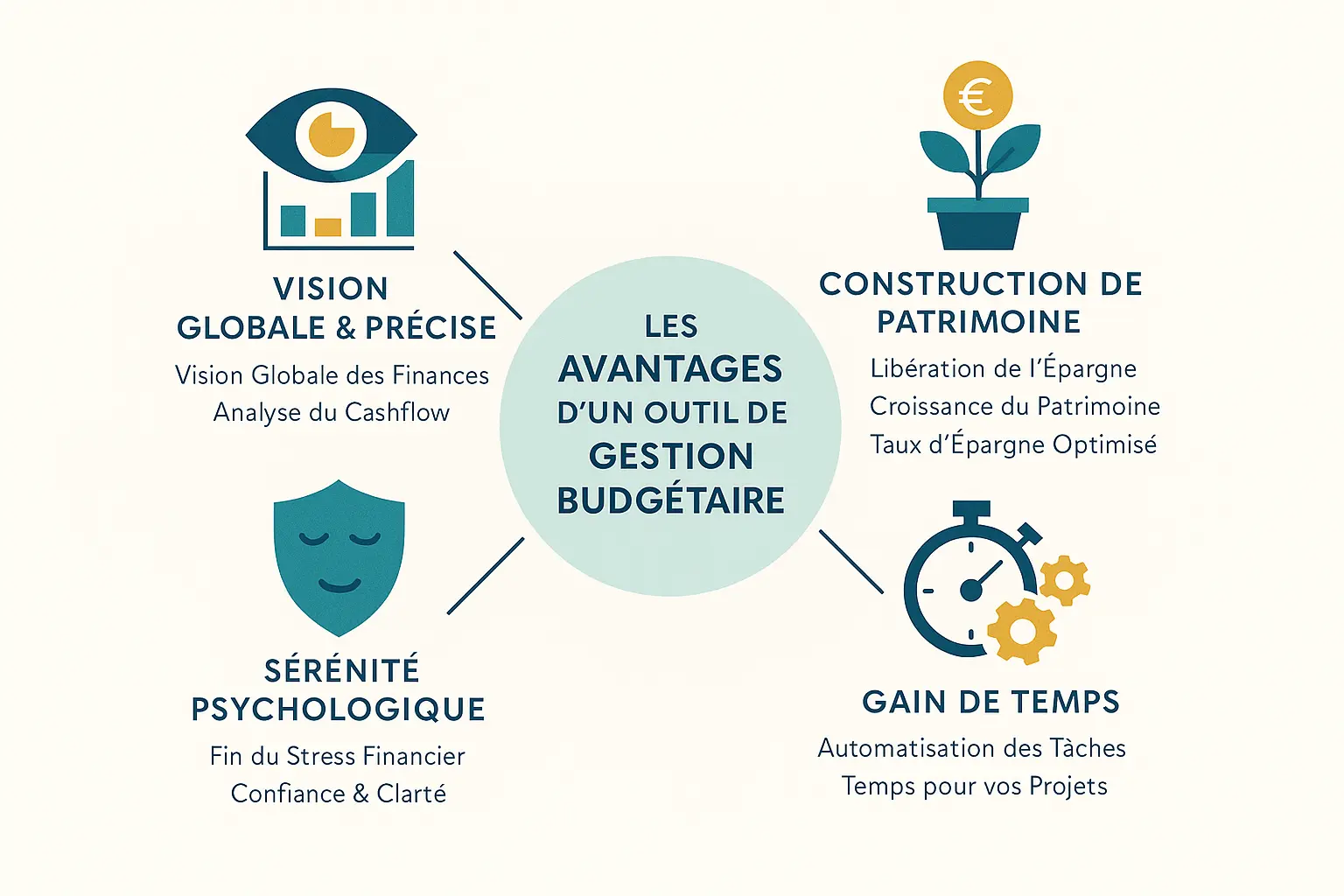

Imaginez un instant pouvoir visualiser toutes vos finances en un clin d’œil, sans vous perdre dans des relevés bancaires. C’est le premier pas vers une maîtrise totale de votre argent, grâce à des outils comme YNAB, qui centralise vos comptes et calcule automatiquement vos flux de trésorerie. Vous ne suivez plus seulement vos dépenses : vous comprenez où va votre argent, où il peut être optimisé, et comment il travaille pour vous.

Le véritable super-pouvoir d’un outil de gestion budgétaire réside dans sa capacité à relier vos dépenses quotidiennes à vos objectifs à long terme. Par exemple, en identifiant que 15 % de vos dépenses partent en frais fixes, vous pouvez ajuster votre budget pour augmenter votre taux d’épargne. C’est la base de la construction de patrimoine : un euro économisé aujourd’hui peut devenir un investissement, un projet immobilier, ou une retraite sereine. Des outils comme Finary facilitent ce passage en offrant une vue en temps réel sur l’évolution de votre épargne et de vos investissements.

Et si la paix d’esprit avait un prix ? Avec un outil bien choisi, elle est gratuite. Fini les fins de mois stressantes ou les décisions financières prises à l’aveugle. Bankin’ ou Linxo, par exemple, vous alertent en cas de dépassement de budget et vous guident vers des arbitrages rapides. Résultat : vous gagnez en confiance, en clarté, et surtout en maîtrise de votre avenir financier.

Les 4 critères essentiels pour choisir votre allié budgétaire

Aucun outil ne conviendra à tous. Votre choix dépendra de votre implication, de vos objectifs, de votre budget et de vos attentes en matière de sécurité. Voici les 4 critères à évaluer pour éviter les déconvenues.

Votre implication : préférence pour la saisie manuelle ou la synchronisation

YNAB exige une saisie manuelle pour un contrôle total, idéal pour les adeptes de la méthode « zéro dépense non planifiée ». À l’opposé, des apps comme Bankin’ synchronisent automatiquement vos comptes pour un suivi fluide. La saisie manuelle renforce la discipline, tandis que la synchronisation bancaire gagne du temps, à condition de vérifier régulièrement les doublons.

Vos objectifs : suivi simple ou pilotage avancé

Pour un suivi basique, Google Sheets suffit. Pour une gestion complète (épargne, investissements), des outils comme Finary offrent une vue d’ensemble, mais nécessitent un apprentissage. Si vous débutez, privilégiez la simplicité.

La sécurité de vos données : un point non négociable

Vérifiez le chiffrement AES-256 et le respect du RGPD. Linxo ou Finary cryptent vos données, mais d’autres outils, comme Spendee, ont essuyé des critiques sur la gestion des cookies. Privilégiez les solutions open-source ou celles qui évitent la collecte de données personnelles.

- Votre implication : Préférez-vous une solution « pilote automatique » comme Bankin’ ou la saisie manuelle rigoureuse de YNAB ?

- Vos objectifs : Suivre vos dépenses quotidiennes ou gérer votre patrimoine (épargne, investissements) ?

- Votre budget : Une solution gratuite (Wallet) ou premium comme YNAB pour des analyses poussées ?

- Sécurité : Vérifiez les protocoles de chiffrement et la gestion des données.

Armez-vous de ces critères pour évaluer les outils. Négliger l’un d’eux pourrait entraîner des coûts cachés, des risques de piratage ou une perte de motivation. YNAB, adopté par de nombreux utilisateurs, cumule précision et structure, mais son prix et sa courbe d’apprentissage divisent. Testez-le d’abord en version d’essai avant de vous engager.

Notre sélection des meilleurs outils pour gérer votre budget

YNAB (You Need a Budget) : pour les adeptes de la méthode et de la rigueur

YNAB incarne une philosophie de gestion appelée « budget base zéro« . Chaque euro reçoit une mission précise, éliminant l’incertitude dans vos finances. Par exemple, avec cette méthode, un loyer de 700 €, des courses de 200 € et un loisir de 100 € consomment la totalité de vos 1 000 € mensuels. L’objectif est de planifier chaque dépense à l’avance pour éviter les surprises.

Idéal pour : Les méthodiques souhaitant reprendre le contrôle, comme les jeunes actifs voulant éliminer les découverts ou les couples alignant leurs priorités financières. Parfait aussi pour ceux qui veulent visualiser leurs épargnes à long terme (maison, retraite).

Avantages : Interface mature et complète, synchronisation bancaire ultra-rapide (mise à jour en quelques secondes), coaching intégré pour maîtriser la méthode, et une communauté active pour des conseils. Réduit le stress lié aux finances en imposant une gestion proactive.

Inconvénients : Abonnement coûteux (14,99 $/mois ou 99 $/an), nécessite un apprentissage actif. Pas adapté aux profils cherchant une solution passive ou un outil simple pour les dépenses quotidiennes.

Coût : Abonnement mensuel à 14,99 $ ou annuel à 99 $.

En bref sur YNAB : Cette appli transforme votre rapport à l’argent en vous imposant une gestion proactive grâce à sa méthode du budget zéro.

Tester YNAB pendant 34 jours

Bénéficier d’un accompagnement gratuit pour démarrer

Finary : pour une vision globale de votre patrimoine

Finary visualise l’ensemble de vos actifs en temps réel : comptes courants, épargne, immobilier, cryptomonnaies, startups. Imaginez suivre un portefeuille d’actions, un bien locatif et votre compte courant depuis un seul écran, avec une analyse de vos revenus passifs (dividendes, loyers).

Idéal pour : Les épargnants souhaitant simplifier leur gestion sans outils multiples, comme les jeunes investisseurs en SCPI ou les détenteurs de cryptomonnaies. Efficace aussi pour les familles avec des actifs variés.

Avantages : Vue consolidée de vos finances (même les NFTs), catégorisation automatique des dépenses via l’IA, suivi des dividendes (ex: 200 € mensuels de revenus locatifs), projection financière à long terme (âge de la liberté calculé sur 30 ans).

Inconvénients : Exige une utilisation régulière pour exploiter tout son potentiel. Moins pertinent pour les budgets simples (salaire + compte courant).

Coût : Version gratuite pour les bases, 149,99 €/an pour Finary Plus (essai gratuit 14 jours).

Bankin’ : pour une approche proactive de votre budget

Bankin’ simplifie la gestion quotidienne grâce à une analyse automatisée. Son « Challenge Économies » bloque automatiquement 10 €/semaine, tandis que son coach budgétaire virtuel analyse vos habitudes pour des conseils personnalisés, comme réduire les abonnements inutiles.

Idéal pour : Les familles et débutants cherchant un outil intuitif pour éviter les découvertes, comme les étudiants ou les jeunes actifs. Particulièrement utile pour les comptes multiples (épargne, crédit, assurance).

Avantages : Synthèse des comptes bancaires (350+ banques compatibles), coach budgétaire virtuel, prévision du solde de fin de mois, et fonction « Challenge Économies » pour automatiser l’épargne.

Inconvénients : Les outils avancés nécessitent un abonnement payant. Efficacité liée à une utilisation régulière, avec des retards parfois dans la détection des nouvelles transactions.

Coût : Version gratuite pour les bases, formules premium jusqu’à 19,99 €/mois pour le coaching avancé.

Excel / Google Sheets : pour les amateurs du 100% personnalisable

Les tableurs offrent une personnalisation totale. Google Sheets est gratuit, avec des modèles comme ces modèles Microsoft ou ce guide Excel pour les budgets familiaux. Idéal pour les listes de courses détaillées ou les voyages.

Idéal pour : Les créatifs prêts à configurer leur système, comme les indépendants avec des revenus irréguliers ou les passionnés de chiffres. Parfait aussi pour les listes de dépenses spécifiques (ex: mariage, déménagement).

Avantages : Personnalisation totale (formules, graphiques), ressources gratuites disponibles, pas de partage de données personnelles. Sans dépendance à une appli tierce.

Inconvénients : Configuration chronophage (plusieurs heures pour les débutants), aucune synchronisation bancaire automatique. Pas d’alertes en cas de dépassement.

Coût : Gratuit avec Google Sheets, à partir de 6,99 €/mois pour Excel Online Premium.

Les spécialistes des dépenses de groupe : Tricount & Splitwise

Tricount et Splitwise évitent les conflits de trésorerie. Tricount brille par sa simplicité et prise en charge multi-devises (ex: un voyage en euros et dollars). La migration depuis Splitwise via CSV est un jeu d’enfant pour les groupes existants.

Idéal pour : Les partages de frais entre proches, avec calculs automatisés pour les cadeaux ou loyers. Parfait pour les colocations ou les voyages professionnels.

Avantages : Interface ultra-intuitive (note 4.7/5), fonctionnement hors ligne, migration facile depuis Splitwise. Supporte 37 langues.

Inconvénients : Pas de suivi global de budget personnel, limité à la gestion des partages. Aucun virement direct possible entre utilisateurs.

Coût : Gratuit pour les versions de base, options premium (Splitwise Premium à 5 €/mois).

Wallet (by BudgetBakers) : pour débuter avec un outil intuitif

Wallet incarne l’accessibilité dans la gestion budgétaire. Avec 14 millions de téléchargements, l’appli s’adresse aux débutants comme aux confirmés. Elle crée automatiquement un budget « courses » basé sur vos dépenses des 3 derniers mois.

Idéal pour : Les novices cherchant un outil visuel sans complexité, comme les étudiants ou les parents gérant les dépenses familiales. Efficace aussi pour les budgets ponctuels (cadeaux, vacances).

Avantages : Création de budgets multiples (courses, loisirs, épargne), rappels de paiements (ex: facture de téléphone en retard), statistiques détaillées incluses gratuitement (graphiques par catégories de dépenses).

Inconvénients : La synchronisation bancaire nécessite un abonnement (24,99 $ à vie ou 7,49 $/mois). Interface basique comparée à YNAB.

Coût : Version gratuite, options payantes (Premium à 7,49 $/mois).

Tableau comparatif : les outils de gestion de budget en un coup d’œil

Pour vous aider à choisir votre outil de gestion budgétaire, voici un comparatif clair des solutions disponibles.

| Outil | Idéal pour | Synchronisation bancaire | Coût principal | Particularité |

|---|---|---|---|---|

| YNAB | Les plus rigoureux et méthodiques | Oui | Payant (abonnement) | Basé sur la méthode du budget base zéro |

| Finary | Ceux qui ont une vision patrimoine | Oui | Freemium | Suivi des investissements et du patrimoine global |

| Bankin’ | Ceux qui veulent de la simplicité et du coaching | Oui | Freemium | Populaire en France, avec des suggestions d’optimisation |

| Excel / Google Sheets | Les amateurs du 100% sur-mesure | Non | Gratuit ou achat unique | Personnalisation totale mais gestion manuelle |

| Tricount | Les dépenses de groupe (amis, couple) | Non | Freemium | Spécifique au partage des frais |

| Wallet | Les débutants | Oui (en option payante) | Freemium | Très intuitif et visuel pour commencer |

Grâce à ce tableau, vous avez une vision claire des options. En fonction de vos priorités, trouvez l’outil adapté à votre profil. Pour une gestion rigoureuse, YNAB vous accompagne efficacement.

L’outil ne fait pas tout : comment appliquer une méthode budgétaire efficace ?

Vous avez choisi le meilleur outil de gestion budgétaire, mais savez-vous qu’il ne sert à rien sans une méthode claire ?

Voici pourquoi : même YNAB, Bankin’ ou Finary ne remplaceront jamais une stratégie bien pensée. Pourquoi ? Parce que le suivi des dépenses ne suffit pas. Il faut aussi comprendre comment répartir votre argent intelligemment.

La règle 50/30/20 : une méthode simple et éprouvée mais pas adaptée à tous

Adoptée par des millions de personnes dans le monde, cette règle propose une répartition universelle de vos revenus. Elle est idéale pour ceux qui cherchent à simplifier leur gestion budgétaire sans se perdre dans des calculs complexes. Attention cependant, elle n’est pas faite pour tout le monde, notamment ceux dont les charges fixes dépassent 50 % de leur salaire (c’est mon cas par exemple).

- 50% pour vos besoins : Toutes vos charges fixes que vous ne pouvez pas éviter (loyer, crédits, assurances, factures d’énergie, courses alimentaires essentielles).

- 30% pour vos envies : Tout ce qui rend la vie plus jolie mais n’est pas vital (restaurants, shopping, loisirs, abonnements streaming…).

- 20% pour vos objectifs financiers : La part la plus importante pour votre futur ! (remboursement anticipé de dettes, épargne de précaution, investissements).

Si vous ne pouvez pas vous projeter dans ces ratios, peu importe, il est surtout important que vous définissiez bien vos priorités. Vous pouvez très bien avec un ratio 60/30/10 par exemple, ou 60/20/20… A vous de voir suivant vos objectifs.

Comment appliquer cette règle avec vos outils ?

Voici comment concrètement utiliser cette méthode avec les outils les plus populaires :

YNAB (You Need A Budget) : Créez des catégories « Besoins », « Envies » et « Objectifs » par exemple dans l’application. Fixez des objectifs mensuels pour chaque groupe, en respectant les ratios que vous vous êtes fixés, par exemple la règle 50/30/20 si elle vous convient. L’outil vous alerte en temps réel si vous dépassez vos limites.

Finary ou Bankin’ : Utilisez la catégorisation automatique pour surveiller en un clin d’œil si vos dépenses respectent les bons pourcentages. Ces outils affichent des graphiques clairs qui montrent vos écarts à corriger.

Excel ou Google Sheets : Téléchargez un modèle pré-rempli en ligne. Entrez vos revenus, et les formules calculeront automatiquement vos plafonds à ne pas dépasser. Vous pourrez même visualiser votre budget via des graphiques interactifs.

Le mot de la fin : quel sera votre choix ?

Le bon outil dépend de votre profil et objectifs. Privilégiez-vous la rigueur ou la simplicité ? Visez-vous l’épargne, la réduction de dépenses, ou une meilleure maîtrise de vos finances ? L’essentiel est de choisir un outil que vous utiliserez régulièrement. Prêt à tester ?

- Méticuleux et adepte d’une méthode éprouvée ? YNAB structure chaque dépense via le zéro budgétaire. Synchronisation fluide, tutoriels éducatifs et alertes anti-oublis pour les motivés.

- Besoins d’une vue d’ensemble sur vos actifs ? Finary suit en temps réel vos avoirs (liquide, immobilier, crypto) avec catégorisation automatique, sans outils multiples.

- Débutant cherchant la simplicité ? Wallet propose une interface intuitive et des rappels de paiements. Version gratuite pour démarrer, options payantes pour synchronisation bancaire.

- Envie de tout contrôler ? Excel ou Google Sheets offrent une liberté totale via tableaux/formules. Adapté aux habitués des tableurs.

- Dépenses partagées (voyage, colocation) ? Tricount ou Splitwise facilitent les comptes entre amis ou colocataires en devises étrangères.

Le meilleur outil de gestion de budget est celui que vous utiliserez vraiment. YNAB pour la rigueur, Finary pour une vision patrimoniale, Bankin’ pour la simplicité, Excel pour la personnalisation, ou Tricount pour les dépenses partagées. L’essentiel est de commencer. Votre avenir financier vous remerciera !

FAQ

Quel est le meilleur outil pour suivre mon budget ?

Le « meilleur » outil dépend vraiment de vos besoins ! Si vous aimez la rigueur, YNAB est formidable avec sa méthode du budget zéro, mais attention, c’est payant. Pour les adeptes de la simplicité, Bankin’ permet de centraliser vos comptes. Et si vous adorez tout personnaliser, Excel ou Google Sheets sont parfaits – gratuits et ultra flexibles, même si la mise en place demande un peu plus de temps.

Quelle est la meilleure application pour gérer mon budget ?

C’est tout à fait subjectif, mais voici quelques stars du genre ! Finary est excellent si vous voulez une vue globale de votre argent, y compris vos investissements. Bankin’ est super pour les débutants avec ses conseils pratiques. Et pour une expérience vraiment visuelle, Wallet est un excellent point de départ. Chacune a sa petite personnalité, à vous de trouver celle qui vous ressemble !

Quels sont les outils de gestion budgétaire ?

Les outils de gestion budgétaire, c’est varié comme une palette de glaces ! Il y a les applis connectées aux banques (Bankin’, Finary, YNAB), les outils sans connexion bancaire (Wallet, Spendee), les bons vieux tableurs (Excel, Google Sheets) et des spécialistes de dépenses partagées (Tricount, Splitwise). Certains sont gratuits, d’autres payants, mais tous visent le même objectif : vous aider à maîtriser votre budget.

Quelle est la meilleure application pour économiser de l’argent ?

Pour économiser, il faut d’abord comprendre où part votre argent. YNAB est excellent pour cela grâce à sa méthode qui vous oblige à allouer chaque euro. Bankin’ est top pour ceux qui veulent des conseils personnalisés. Et pour celles et ceux qui aiment tout contrôler, Google Sheets gratuit est une solution flexible. Le secret, c’est de trouver l’appli qui vous tiendra la main sans vous lâcher !

Quelle est la meilleure application gratuite pour gérer mon compte ?

Pour du gratuit, Google Sheets est une pépite sans prise de tête et accessible à tous. L’appli Wallet offre déjà plein de fonctionnalités dans sa version gratuite, idéale pour débuter. Bankin’ et Linxo ont aussi des versions gratuites qui permettent de bien gérer son budget, même si certaines fonctionnalités premium sont réservées aux abonnés. Le bon plan : commencez par ces options gratuites pour voir si vous accrochez, vous passerez aux versions payantes plus tard si besoin !

Quelle application puis-je utiliser pour gérer mon budget sans banque ?

Si vous préférez ne pas connecter votre banque, plusieurs options s’offrent à vous. Google Sheets et Excel sont parfaits pour tout gérer manuellement, avec l’avantage d’être gratuits et totalement personnalisables. L’appli Wallet propose aussi une version gratuite intéressante, bien qu’elle limite à 3 comptes. Et puis, il y a des applis comme Spendee qui fonctionnent très bien avec une saisie manuelle de vos dépenses.

Quelles sont les alternatives à Linxo pour gérer mon budget ?

Si vous cherchez une alternative à Linxo, Bankin’ est une excellente option, très populaire en France avec ses conseils pratiques. Pour une vision plus complète de vos finances, Finary est une belle alternative premium. YNAB est idéal pour celles et ceux qui veulent vraiment reprendre le contrôle avec méthode. Et pour les adeptes de gratuit, Wallet propose une approche intuitive sans prise de tête. Chaque outil a sa petite spécificité, à vous de trouver votre chouchou !

Comment fonctionne Bankin’ ?

Bankin’ c’est un peu le copain sympa des finances personnelles ! Il vous laisse connecter vos comptes bancaires pour tout regrouper au même endroit. Ensuite, il catégorise automatiquement vos dépenses et vous propose des conseils pour améliorer votre gestion budgétaire. Besoin de répartir votre salaire dès sa réception ? Bankin’ vous aide à planifier. Attention cependant, pour profiter de toutes ses fonctionnalités, il faudra passer à l’abonnement, mais la version gratuite permet déjà de bien commencer.